短期内第三只二上股,相信大多数人已经摸清这种票的套路了,定高价--截止日根据招股截止日头天晚上的美股价格,再折让2-3%--看天吃饭,看美股表现。

今天是涂鸦智能的放榜日,目前看给散户配的货还挺多的,有点慌,一会看看结果吧。

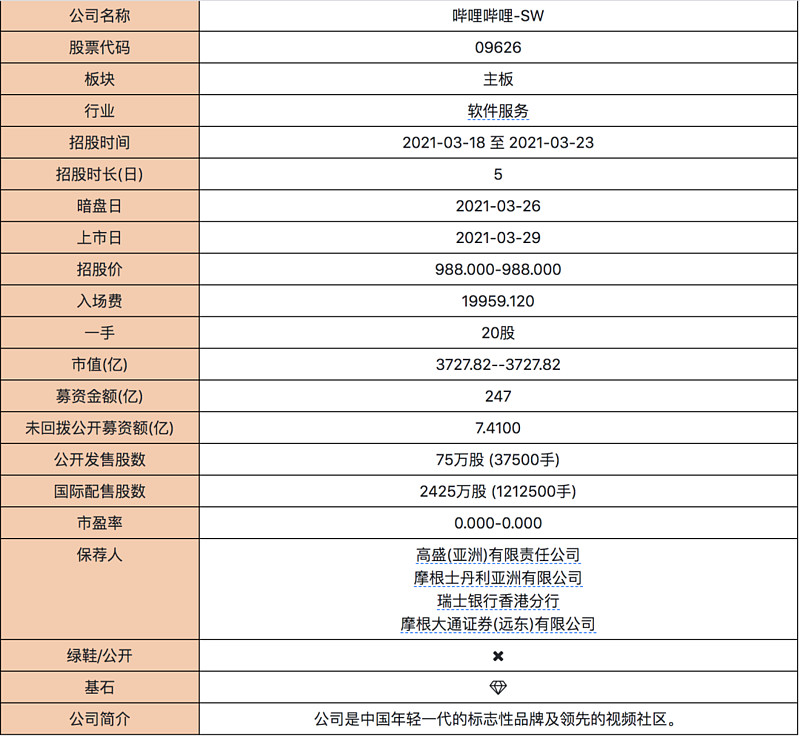

新股概况

添加图片描述

保荐人:大小摩、瑞银、高盛,稳价人:大摩,预计售出绿鞋,最大回拨后是12%,加上还是大摩护体,15%绿鞋完全可覆盖,破发的概率不算大,不过倒是有可能亏本。

回拨机制:

公开<10倍:3%;

10-15倍:6%;

15-20倍:9%;

>20倍:12%。

20倍,也就是冻资150E以上完全没有问题,最大回拨后,公开有货15W手,甲乙组各7万5。

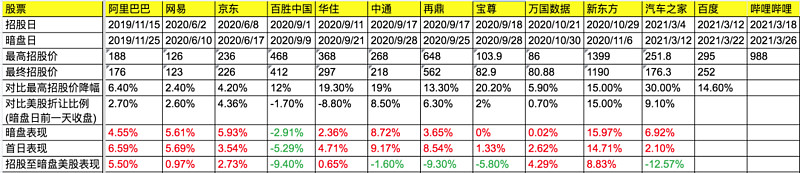

添加图片描述

还是上边这张图,招股期到上市期间美股那边互有涨跌,但暗盘和首日的胜率显然更高,所以这就是二上股打新的价值。

其中的原理就是折价,利用打新的折让定价,虽说不能确保一定是这阶段的最低价,比如昨天百度的价格就一度跌破了港股发行价,但可以保证处在一个较低区间,进而胜率也就变大了。

中签率和策略

按30W人参与计算,一手中签率大约在12%左右,30手左右稳1,乙头应在7手左右,也就是15W的货值,融资只有3天计息,打和点会比百度还低一些,可以控制在2%左右。

个人肯定会铺点现金,乙头有可能去约一个,明天先看看百融能不能打再说吧。

同期还有个做兼容打印机耗材芯片的供应商,虽然是个夕阳产业,但大体看来好像也没大毛病,时间还有,明天我再了解一下,再做打算,最多也就是现金+白嫖了。

百融云创前瞻

明天据说还有一个百融云创要来,很多人都跃跃欲试了,因为是难得的一个背景还不错,又占了“云”字,还不是二婚股的新股了,但渔夫这里建议大伙先冷静观望,尤其先不要去抢着约那种没法退的乙组。

首先这虽然也是一个toB的,标榜做数据做AI的科技公司,但实际上是以网贷起家,且主要的服务对象是金融类公司,大客户都是什么小贷、消费金融、网贷等等。金融类公司由于ZC原因,前景并不明朗。

其二,貌似阵容强大,前期有很多大佬进来融资,但仔细看融资时间都是2018年以前,正是2018年国家开始对于WD、消费贷的监 管力度加大,很多P2P公司这以后开始良性退出,在此之后并没有什么融资进来,是否已经证明了资金对于这类企业已经保守起来。目前看到的基石阵容好像也一定程度上证明了这点。

其三,2020年业绩也不咋样,并不能把一切都归罪于客观因素。

最后,即使我们抛开它的金融属性,只看云的概念,这段时间SAAS概念股被下杀的厉害,明源云、医渡云都在大跌,且反弹力度远低于其他版块,之前也说过,同板块股票的近期表现对新股是有影响的,在这个时间上市,即使我们把他定义为一家“云”公司,现在也不算是一个好时机。

等正式招股了再自己看看吧,反正先别冲动。