先说结论,这个我不打。

刚小赌久久王失败,中2手暗盘都跑了,白玩,首日躲过一劫,这次又来了一只建筑股。

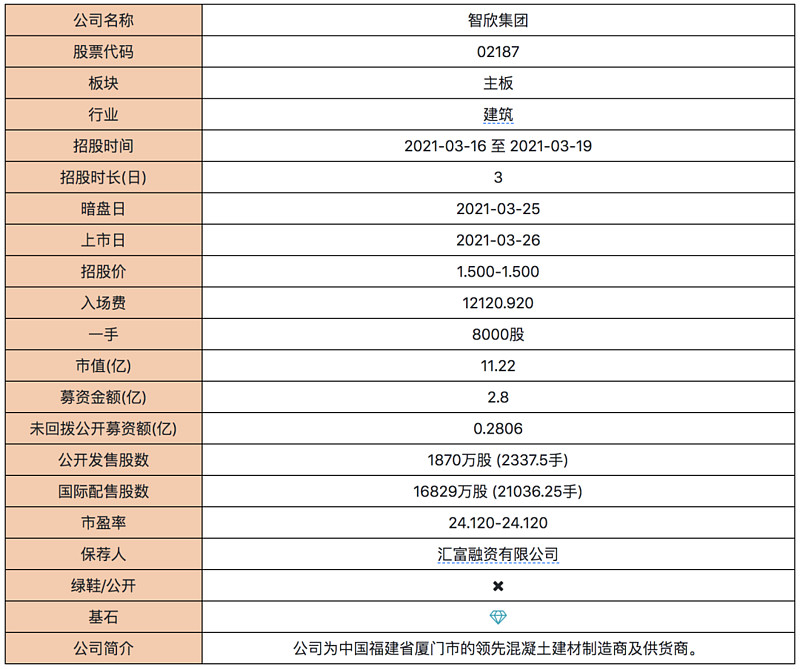

基本信息

添加图片描述

智欣集团为中国福建省厦门市的混凝土建材製造商及供应商。其主要产品大致分为(i)预拌混凝土;及(ii)预製混凝土构件。

根据弗若斯特沙利文报告,于二零一九年,其预拌混凝土的产量占厦门市市场份额约7.2%。于同年,其以约1,034,000立方米的产量计于中国商品预拌混

凝土市场佔据约0.04%的市场份额。

综合评价

保荐人:汇富融资,无绿鞋,无稳价,保荐人历史战绩不错。

如未回拨,胜率很高,远超平均水平:

添加图片描述

即使回拨到30%以上,战绩也还可以:

添加图片描述

不过保荐人过往保荐的票多数是创业板,创业板在之前几年整体战绩都很好,汇富也是受益于此。2020年以后只保荐了RAFFLES这一只新加坡建筑股妖股,涨幅还不错。

基石是这个票的一个亮点,占了26%,一个是美团老板王兴的老爸王苗,一个是三一集团子公司。不过千万不能忘记之前的云南混凝土,那个票基石占比高达50%,仍旧破发,且是大面,所以基石只做参考,我们散户又不知道做基石的真实拿货价和有否额外协议。

公司的财务数据还不错,净利润稳定增长,17年-19年复合增长率高达80%,2020年有所回落,对比19年增幅40%,可能是据此给定了一个22倍的PE,就这个行业来说,显然是高估的。这样一来就把IPO市值拉到了11E的规模,如果打个折,做到5E这个主板门槛市值,估值给到10倍出头,才像是建筑妖股该有的样子,现在这样,倒给人感觉是为了多融资而特意拔高估值的。

从资产负债率上看,也能看出这个问题,负债率高企,而厂房利用率未达到80%的情况下,却说融资是为了扩大产能,大伙细细品下。

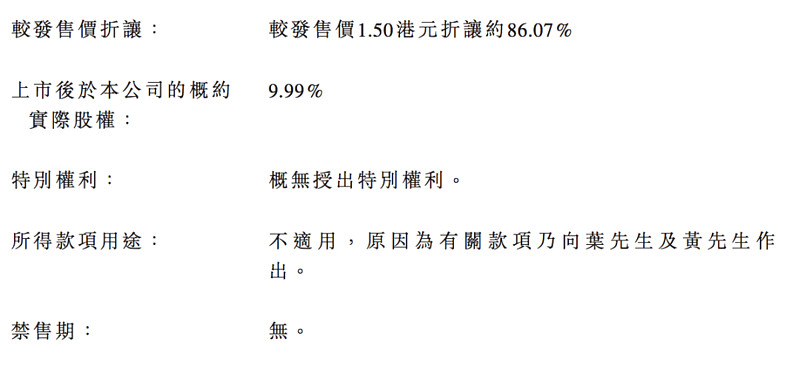

更可怕的是19年1月的这笔preipo投资,折让了86%,成本价0.209港币,上市价1.5,2年翻了7倍多,还没有禁售,比例也相当大,7400W股,本次全球发行总共就发了1.86E股,这笔没禁售的资金,占了40%,随便跑一跑就是要崩的节奏。

添加图片描述

最后一点就是分享一个渔夫的小心得了,希望你坚持看到这了,都知道建筑行业容易出妖股,但是那主要是新马泰公司才容易走妖,再差点的也得是澳门和香港本土的公司,市值在5-6E的门槛价,而对于IPO超过10E的建筑股,大伙看下边这个图吧,惨兮兮的。

添加图片描述

当然也不是说这个票一定破发的,因为打新还有情绪溢价的影响,且这个入场费高,中签率低,没准大伙觉得不好中,进场抢货也说不好(可能性不高,真发生了,也注意暗盘撤退),现在这阵也是个小破发潮,从概率上来说值博率不高,所以我放弃了。

中签率预测

我自己没打,只大概算下一手中签率吧。由于入场费很高,货很少,可能最终会在15倍以内,不回拨货只有2300多手,按2万人参与计算,一手中签率5%左右,乙组不算了,风险太大了,估计又得是乙头百万货值了。