昨天有简单写过一个赛生药业的简单前瞻,和先声不少相似之处,是否参与的核心考虑因素是发行的估值高低,目前来看,对标一众传统制药公司,IPO发行估值不算贵,要比先声厚道的多,即使先声破发了几个月,目前也已经企稳在19倍PE左右,而赛生的发行市盈率,按19年计算也仅为17.26倍(上限定价),何况2020年财务数据还有不小的提升,按2020年预估利润计算,发行估值约为13倍。

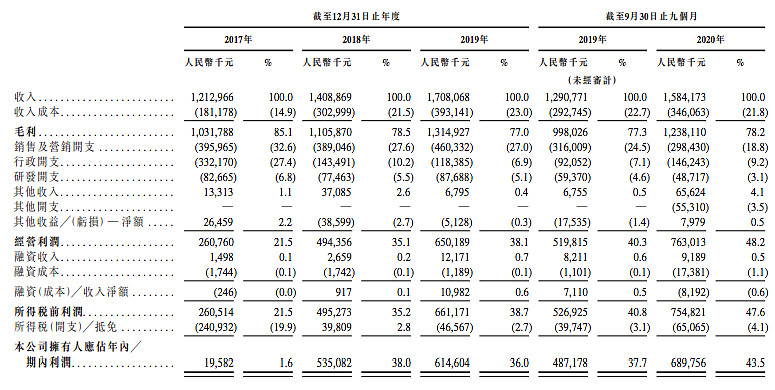

财务数据如下:

添加图片描述

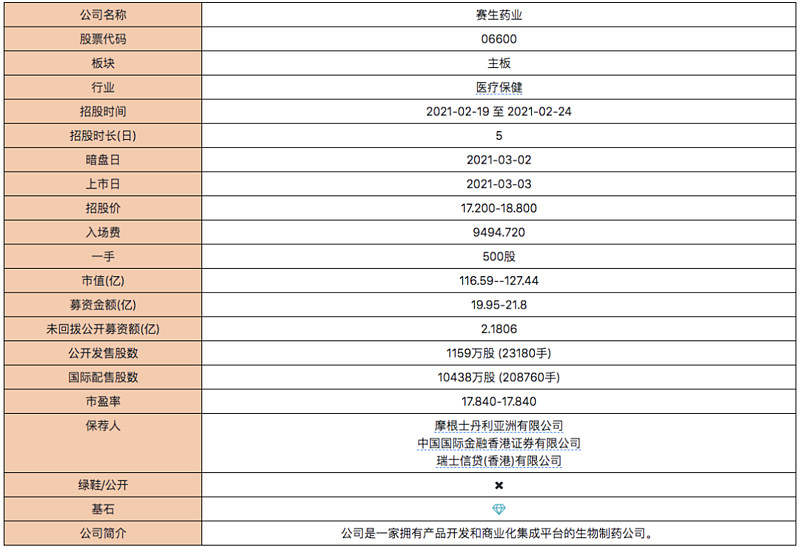

基本情况

添加图片描述

保荐人:大摩、中信、瑞信, 稳价人:中金,预计售出绿鞋。

保荐人大摩近1年历史战绩:

添加图片描述

保荐人中金近1年历史战绩:

添加图片描述

保荐人瑞信近1年历史战绩:

添加图片描述

稳价人近三年历史业绩:

添加图片描述

稳价人中金去年稳的2只股票都没破发,没机会护盘,再往前就都是中金的黑历史了,护盘一般。

之前中金给与的估值预期为188E-217E,按2021年市盈率20-23倍计算,按中金的预计估值,发行价还是给二级市场留有利润空间了,不过中金作为承销商,这里边有利益关系,话里可能有水分。参考同样是中金为承销商的微创心通,中金当时也给予过一个建议估值是310亿港元至387.5亿港元,目前看心通的市值还比中金给的更高一些,这次赛生可以再看下中金靠谱不。

个人看法

优点:

1、财务数据不错,2020年增长迅速,但疫情后,日达仙产生的这部分额外收入后续可能无法保持。

2、产品主要由自有产品+license in+合作伙伴推广,已上市产品品类丰富,商业化能力强,辉瑞、百特都来找他帮忙卖药,还有一个GTP销售平台。综上可提供较强大的现金流。

3、利用现金流继续买进更多的license in产品,形成良性循环,目前已有5种药物进入关键性临床试验或后期阶段,其中包括几款治疗肿瘤的药物,值得关注。

4、不是太好中签,不用过于担心中太多有太大亏损。

缺点:

1、主要收入来源为神药:日达仙,现金奶牛,但收入八成以上均靠此单一品种,一棵树上吊着,将来的风险也较大。

2、基石占比较高,但成色不足,无知名医药投资机构参与,另外日达仙在国外并不受认可,可能也会导致国际投行在上市后不会大举买入。

3、资金用途有28%是用于还钱。

4、传统制药公司向创新药公司转型,之前港股上市的这类股票并不受市场认可,可能对投资者会产生一定心理影响。加绿鞋115%的股份,基石锁50%,公开这边拿50%,散户占比太大,如果有个风吹草动,国外机构再迟迟不入场,抛压会比较大,所以这个票,配售结果中的国配超购倍数会是至关重要的,结果出来前谁都不知道,只能去赌了。

中签率预测

预计一手中签率5%左右,偏一手就5-10,偏融资就2-5,货比昭衍新药还少不少,但第一天认购比预计要火,虽说有分歧,看来打的人也不少,预计稳中为150手-200手,乙头2-3手,所以不用太担心破发了,因为都不定能中到。

个人参与策略

今天看到难得的额度好抢,大概占了4成资金参与了下,还约了乙组,申购完之后还挺忐忑的,怕中签太多破发了损失惨重。刚算完了中签率之后,心里坦然多了,因为这根本就中不了几手啊,白紧张了。