先说下诺辉医疗-B,渔夫招股第一天计算完打和点之后,决定部分融资放弃掉了。

添加图片描述

目前的消息是:「诺辉健康最终有效认购人数逾106万人,当中有超过56万人认购一手。诺辉健康录得的760张「顶头槌飞」皆稳获一手,当中只得82人获分派多一手。至于较多人认购的「甲组尾」,分配比率分别只得0.1%及0.12%。该股于本周四(18日)上市,高盛及瑞银为联席保荐人。」

乙头果然只有不到50%中签率,甲尾更惨。钉头槌稳1的话,即使,用的是利率只有1%的银行融资,也需要大涨1.3倍以上才能回本,而如果使用券商融资,按3%的较低利率计算,短期内是不可能回本了。相对而言,用多乙头策略,按50%命中率计算,7000成本中一签,在运气不太差的前提下,倒是有可能保个本。总之是真惨,可能后边都会变成这种态势了,股价大涨却赔钱。可以用本金计算器好好算一下打和,精打细算的日子要来了。

昭衍新药

昭衍新药是继药明康德、康龙化成、泰格医药之后的第四家来港上市的A+H CRO类企业。作为医疗行业的卖铲人,CRO类医药公司由于确定性强,非常受到机构投资者的认可,这4家企业2020年的年涨幅都在100%以上,昭衍新药自2017年A股上市以来,累计更是暴涨了26倍之多,名副其实的大牛股。

保荐人中信里昂,稳价人中信里昂,基石引入10家机构占比33.8%,其中还包括中国结构调整基金这家大牛基石,长期持有也应有较好收益。

昭衍新药已成为国内药物非临床安全性评价的CRO龙头企业。根据弗若斯特沙利文的资料显示,按2019年的收入计量,昭衍新药的市场份额为15.7%。

行业和公司依然处于高景气度中,未来2~3年公司业绩有望延续高增长。近三年收入和利润复合年增长率分别高达45.7%和53.2%,毛利率稳定在50%以上。对比其他已在港股上市的CRO类公司,其毛利率更高。

添加图片描述

多了不说了,参考前几家A/H CRO类公司港股上市后的表现,相信昭衍新药在港股上市后,长线也会有不错表现。

但作为A+H股,我们只参与打新的话,更需要关心的是拿货成本和折让幅度的平衡,毕竟如果折让太小,拿货成本却很高的话,不如直接到A股去扫货了。去年泰格上市的时候我也是打了不少,那时候的热度没法和现在比,60W就可以稳中一手,暗盘涨幅19%,打和点不到5%,一手赚1000多,好拿货,着实是块不小的肉。

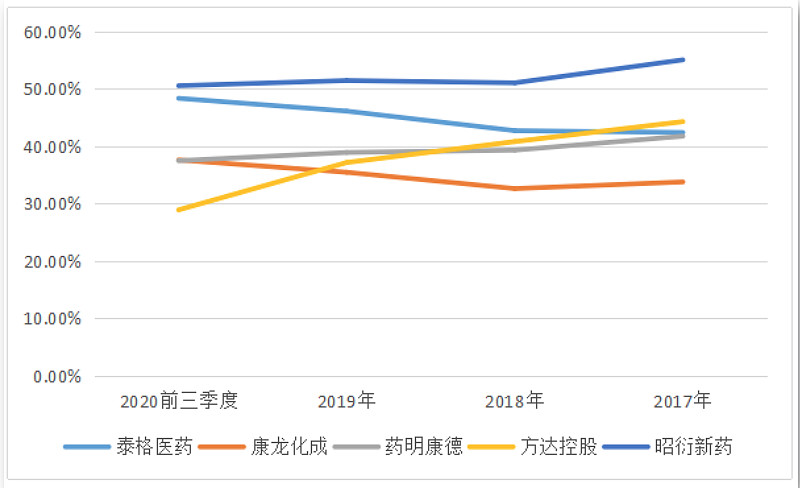

对比目前几只港股上市的A+H CRO股票,我们来看下昭衍新药的折让幅度如何。

康龙化成 市值:1286E港币,H股折价:13%

泰格医药 市值:1601E港币,H股折价:20%

药明康德 市值:5145E港币,H股折价:5.26%

昭衍新药 发行市值:360E-409E港币,H股折价18%-7.4%

当然,昭衍新药A股这边这几天一定会有一些波动,最终的H股折价还会有变化,观察下之前3个CRO AH股的历史表现,一般港股招股期阶段,A股那边都会是涨的,冻资阶段可能转跌,上市后除了泰格表现较好,其余首日都只有10%以内的小利。而目前昭衍新药的A/H折价,对比其他3个同类股的发行折让力度是最小的。药明康德发行折让是10%+,泰格在20%以上,康龙化成更是高达30%+。

考虑到A股的昭衍新药开市后可能会有一定涨幅,但按目前认购热度上限定价概率较大,折让仅在10%左右,发的小贵,折扣比较小,怎么取舍看个人吧(当然我们也要考虑那几个同类票发行的时候,港股普遍低估,近期有所修复)。

上市后短期内可能会有个10%左右的套利空间,所以我们需要尽量把中一手的成本控制在1500元(10%)以内,1500块是20倍杠杆3%利率200手稳1的成本价。

昭衍新药超购88倍以上最大回拨到36%,回拨后给甲乙组共计15.5W手,货不算多,介于诺辉和心通之间,比诺辉多一倍。现在认购比较冷清,一方面是被诺辉冻结的资金还没回来,另外就是对于AH二次上市的股票,都知道涨幅有限,大伙都在观望。但预计最终冻资个5000E问题不大,这个目前数据太少,中签率还没法计算的太准。不负责任的初步算一下,一手5%-10%,乙头2手左右,等今晚再更新下。

个人等明天看诺辉情况和孖展情况再考虑上多大的力度吧,还得考虑新股撞车问题,参与是肯定需要参与的。