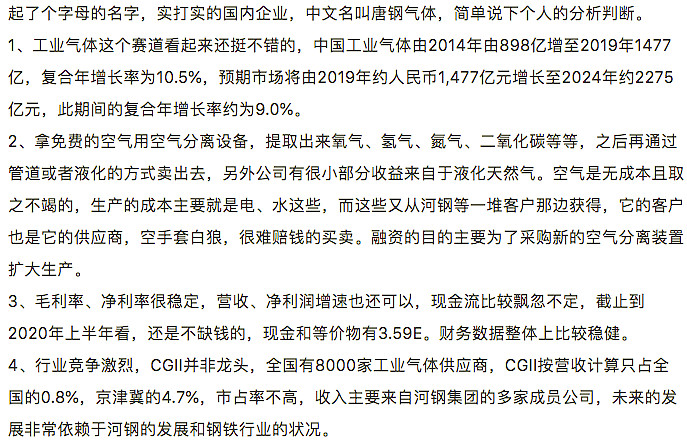

好久没更新了,今晚来冒个泡。近期把港股基本清仓了,只剩下很小比例的持仓,包括已爆仓的阿里牛和表现不错的小米牛,还有今天起飞的康宁杰瑞和一个物业股。

京东健康在23号竞价清了最后一个乙头,除了首日为了回本100以下出了部分,剩余部分在平均价175元左右都出掉了,一度上攻到198.5,当天对于卖飞还有点可惜,第二天很快就不难受了。6618后续很可能类似思摩尔或农夫一样,冲过前期高位突破200大关,但考虑时间成本,毕竟我主要是打新,就不陪他成长了,感谢东哥。

添加图片描述

对于今天的2个暗盘,字母股虽起了个新马泰妖股的名字,加上是传统行业+二进宫,当初很多人看都没看或者认为是个搏冷小票(其实并不小),就放弃掉了。但我还是参与了下,其实这是一个赛道不错且收益稳定的公司,不知道为什么被包装成一个妖股样。此外,不要因为是二进宫就直接PASS掉,二进宫表现不错的也不少,参考捷心隆,明天我们再看看二进宫的温岭表现,核心还是看庄家了。

添加图片描述

对比家具的话,不确定字母股表现好是因为回拨比例,还是真的看基本面,我已经出掉赚顿火锅钱,明天看戏。

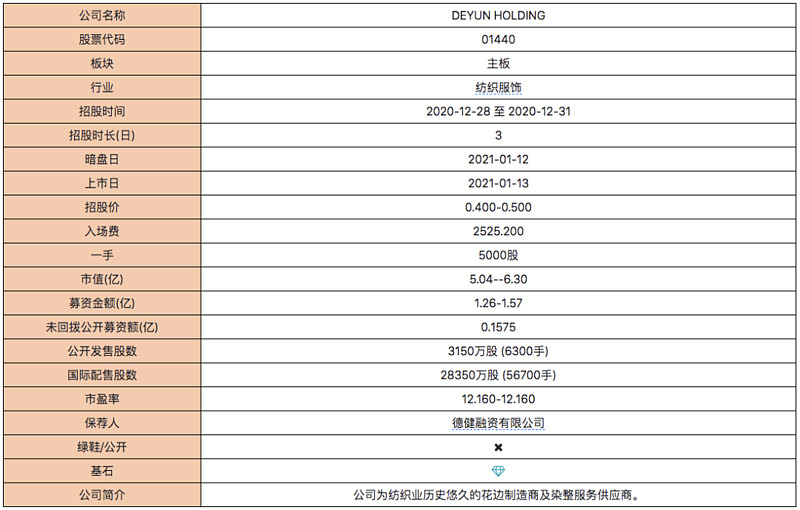

DEYUN HOLDING

添加图片描述

保荐人:德健,稳价人:德健,又一个字母股,但这个和CGII不太一样,这个是一个标准的6E市值的小盘字母股。预计无绿鞋售出,稳价失效。

保荐人历史战绩,胜率高于平均水平,破发的3支,包括佳辰控股的一次给散户塞货的套路回拨,其余均是50%回拨,如未回拨或30%回拨都是涨的。

添加图片描述

比较特殊的是,这个票引来了3个个人投资者基石。

历史数据表明,在招股市值5-6E这类小票,有无基石对于股价表现并没有什么太大区别,上图为有基石表现,下图为无基石表现:

添加图片描述

添加图片描述

这是一家从业历史悠久的花边和染整服务供应商,位于福建福州。业务主要集中在福建、广东、浙江,也有小部分海外业务,基本可忽略。按19年收益计算,排在花边供应商的第六位,市场份额0.3%;染整业务排在第四位,市场份额1.3%。染整和花边基本占公司收入的各一半,毛利率水平还是逐年提高的,高于同业平均水平。

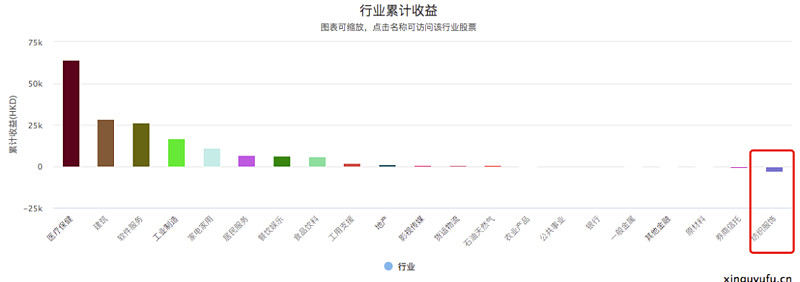

就行业来说,渔夫之前统计过2020年度的各行业表现,今年上市的纺织行业并不被认可,累计首日收益为负,表现很差,之前更是五连跪。

添加图片描述

添加图片描述

此外,公开发售前,大约还有7.5%的前期投资者,这部分股份是没有禁售期的,他们的每股成本0.17对比发售价中位数0.45折价62.4%,上市后他们会不会跑,谁也不知道。

中签率预估:

按第一天孖展推测,大概率会回拨了。参与人数在1-2W人区间,如果按30%回拨计算,一手中签率大概在50%左右。

个人策略:

纺织的字母股,越看越像MBV和MOG,暂定放弃了,除非后续孖展停滞,看在保荐人的面子上,再考虑搏冷吧。