近期策略分享

最近的一波打新潮,终于是把钱都花光了,参与策略请见:网页链接 基本是按照这个计划参与的。细心的朋友可能发现,当时我根本就没写蓝月亮,也没考虑蓝月亮。因为我觉得,憋了这么久,等着估值一涨再涨的鸽子王,好不容易来上市,不太可能要去和京东健康这种巨无霸撞车,应该会有意错开,正好等京东的资金回笼好顺理成章的吸金。

现在就像已经交了考卷的考生,等待着下周公布成绩了,最终答卷大概是60%资金京东+10%资金恒大和一起教育(本周回笼后见机参与蓝月亮)+25%泡泡玛特+5%和铂医药。是一个比较中庸的参与策略,恒大基本都卖掉了,这科成绩不及格。一起教育目前褒贬不一,反正美股打新,拿不了几股,仓位小,赌个惊喜吧。和铂医药之前说过可能是黑马,但券商给的杠杆都较低,额度也不足,融资不太划算,铺了一些现金。泡泡花了最后的力气都打了,看最终成绩吧。

蓝月亮前瞻

现在只是一些券商消息,可能还会和最终版有小出入:

定价区间:10.2-13.16,入场费6646.31,一手500股。

初始10%为公开,最大回拨可能是50%。

全球发行7.47E股,总计150W手,如按50%回拨,给公开就是75W手,这个货量还是很足的,比京东健康少点,比农夫要多,如果认购不是那么火爆,有可能一手在50%,甚至80%以上。

保荐人是中金、花旗、美林远东,稳价人未知,可能会是中金。

引入6家基石,占总股本23.9%。

现在还不知道最终的市值是多少,有消息说是700多E。

上市前老板突击分红了近三年的净利润总和23E港币,和之前的农夫类似。

简单的先看了下聆讯版招股书。

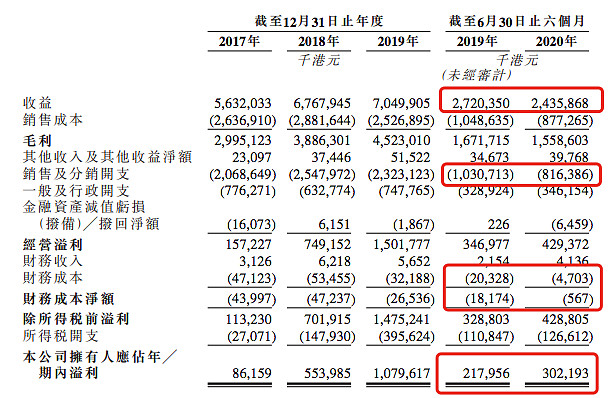

蓝月亮主要收入来源还是靠洗衣液,2019年占总营收的87.6%,个人和家居洗护占比较小,所以在疫情到来的时候,虽然个人洗护收入提高,但占主要收入来源的洗衣液收入下降(半年前疫情高峰期大部分人应该都会去囤洗手液、消毒水,囤洗衣液的人应该不多吧。)

添加图片描述

因为线上渠道的打开,蓝月亮17-19年的年营收复合增长率达到12%,高于行业5%的平均水平,而净利润更是从0.85E暴涨至10.8E,年复合增速高达254%,不过招股书也写了,毛利率的提高主要因素是原材料的成本下降,另外就是毛利率高的产品卖得更好了。

2020年上半年的总营收同比2019年上半年还要低一些,但净利润反而提高了39%,这是因为虽然洗衣液卖的不好,但洗手液、消毒液卖的好啊,而它们的毛利更高。此外就是销售成本和财务成本的大幅度降低,我也不知道为什么,红框里写的销售和分销开支、财务成本会比往年低了那么多,今年6月底比去年同期低20%,去年比前年低了10%,可能是让大家停薪待岗在家上班,加上裁员吧。相比之下,个人更愿意相信营收的增长。

2020年马上过完了,按招股书的财务数据预估一下,2020年的净利润应该是在15E港币左右,如果按照洗化巨头宝洁或者联合利华的PE23-28倍估值,再给点新股溢价,个人觉得,前瞻2021年的合理估值应该在15E*30=450E港币左右。到时候看看上市估值具体是多少吧。太贵了就不参与了。