今天医药股整体表现很好,2只新股荣昌和药明均大涨,大腿已拍断。今天又有2支新股开始招股,一支B类医药股一支物业。

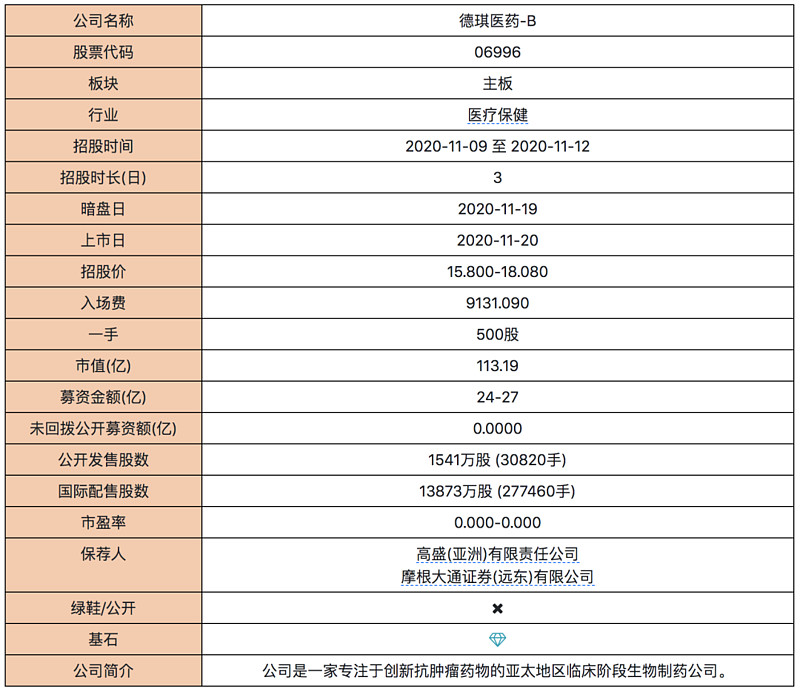

德琪医药-B

添加图片描述

这是一家专注于创新抗肿瘤药物的亚太地区临床阶段的生物制药公司,于2016年成立,目前有12种治疗肿瘤药物资产的创新型管线,包括2种晚期临床资产、4种早期临床资产和6种临床前资产,主要针对亚洲患者中发病率极高的癌症,如肝癌、鼻咽癌、胃癌、胆管癌和某些类型的血癌。公司有9项正在进行的临床试验(包括三项研究者发起的试验)及5项计划启动的临床试验,并在亚太地区多个司法管辖区收到了9项IND批准。德琪医药尚未从产品销售产生任何收入,去年税前亏损3.23亿人民币,主要因可转换可赎回优先股的公允价值亏损扩大及研发开支增加所致。这些管线大部分为license in项目,合作伙伴包括Celgene(现为百时美施贵宝)、Karyopharm和阿斯利康等。

添加图片描述

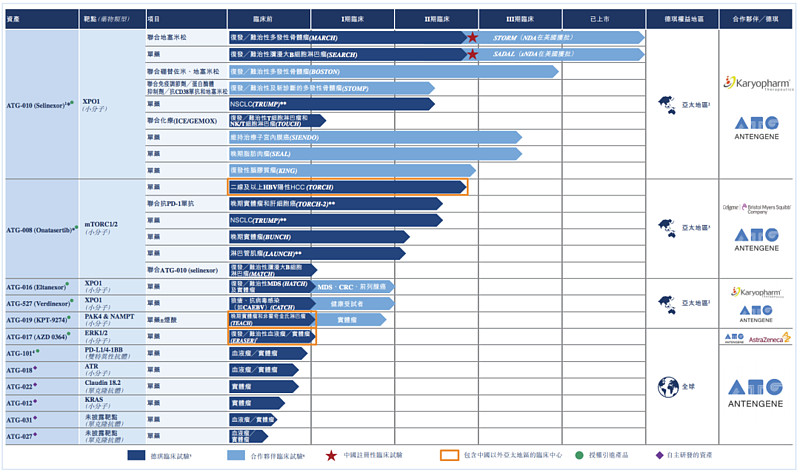

主打2款新药:ATG-010用于多发性骨髓瘤的二线疗法和淋巴瘤的三线疗法;ATG-008是第二代mTORC1/2抑制剂,目前正开展多项以单药或联用抗PD-1抗体形式治疗晚期肝癌(HCC)、非小细胞肺癌(NSCLC)、妇科肿瘤和其他多种肿瘤的多中心临床研究。其余新药皆处于较早阶段。

保荐人:高盛、小摩,稳价人:高盛,预计售出绿鞋有稳价机制,高盛的护盘基本可忽略不计,只能祈祷别破发。

引入10家基石,约占配售总额的53.25%,除去最近已经粉转黑的高瓴以外,我们还看到了基石胜率更高的富达、贝莱德、GIC等顶级机构的身影,前期投资还包括药明康德、泰格、新基,因为创始人之前担任新基全球临床研发负责人,且与泰格、药明康德等CXO类企业有相关合作,开始是受到同行业投资者的认可和战略投资,后期引入资本方投资(富达、GIC、启明创投、高瓴、方源等)。所以在前期股东和基石投资者这块,德琪基本是最顶级的阵容支撑。

在2020年7月引入C轮投资的时候,折合市值为56E港币,不到4个月的时间,涨为113E,涨幅1倍。

B类医药股,今年以来除了药明巨诺,还未尝败绩,表现优异,平均涨幅40%

添加图片描述

添加图片描述

中签率预测

截止目前,孖展不是特别火爆,但由于前边2个医药股的较好表现,热度又远远好于荣昌。预计冻资额在800E-1000E左右,超购300倍-370倍之间,回拨50%以后,甲乙组各分得77050手,预计参与人数20W左右,一手中签率10%左右,预计40-50手稳中一手,预计乙头8-10手左右。

个人参与策略

目前这个票可能和蓝月亮冲突,且对于这个票的看法,十分不统一,普遍认为给的估值不如药明厚道,但现在情绪又比药明申购时候好很多,到暗盘日还有10天,估值的钱够呛能赚到了,但情绪在这10天怎么变化都有可能,有较大不确定性,偏保守的话建议放弃或小参与即可。这种不确定性也会导致拿货相对容易些,IPO对比Pre-IPO的估值涨幅在近期的B类药股里还算是合理范围内吧,看在基石和投资人的面子上,个人参与部分资金,一个乙头加几个中甲,搏一个惊喜。

添加图片描述

融创服务

先说结论,个人先放弃了,发的太贵,静态PE搞到100多倍了,比金科贵的多,如果这样的话,还不如选择金科。

添加图片描述

初始7%给公开,14-49倍回拨到11%,预计可能回拨到11%左右,甲乙组各分得38000手,启动第一档回拨,保荐人是汇丰银行和大摩,稳价人大摩,预计售出绿鞋,大摩的绿鞋还是稳的,一旦破发反倒是可以套一下大摩。

预计8万人参与,一手中签率在50%左右。上乙组的话,估计又会拿到很多货。