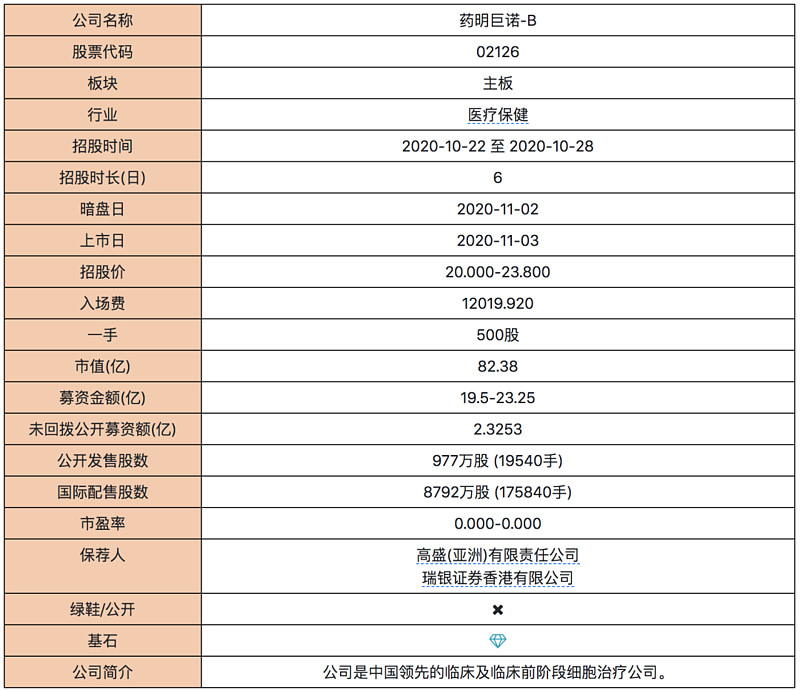

新股概况

添加图片描述

保荐人:高盛、瑞银,稳价人:高盛。预计售出绿鞋,高盛的稳价不用太指望,只能寄希望于别破发,引入10家基石,约占总发行股份的59.5%(未行使绿鞋前,中位数计算),6个月禁售,除了默认基石高瓴以外,还包括一堆专注于医疗保健领域的投资机构,又是一支国配没货只能去抢绿鞋或者和公开配售去抢货的票。预计国配超购倍数会很高,但这个指标目前近乎失效,对于发行后表现的指向作用越来越弱,仅供参考。

B类医药股一直是近几年港股打新扛把子的存在,19年1月至今战绩如下:

添加图片描述

且2020年以后保持不败,战绩彪炳:

添加图片描述

就保荐人高盛而言,由于历史基本保荐的都是大票,2020年大票年,整体表现尚可。

添加图片描述

新股评价

昨天有对该股进行了基本的分析,太专业的医疗知识渔夫也不懂,昨天有说过,如果市场认购热情高,个人会参与。目前看,久违的抢额度又回来了,虽然远不如农夫这般激烈,但总归很多券商的额度还是告急了,这其中有很大部分原因是为了给蚂蚁留力。

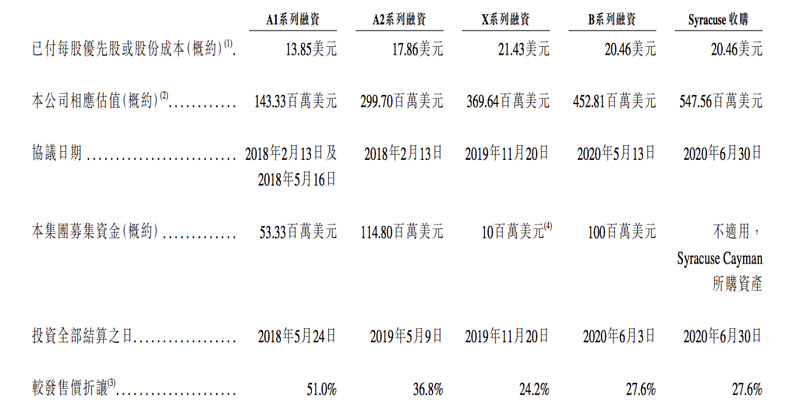

B类医药股,财务数据没法看,肯定是亏损状态,所以也没有类似物业股市盈率的参考指标。就CAR-T赛道来说,目前已上市的参考标的有永泰50E市值、传奇生物260E市值,按药明巨诺上限价给到的89E市值,介于两者之间。

本次融资上限3E美金,并没有之前传说的临时涨到3.5E,今年6月份有一笔1E美金的B轮投资,当时的估值是35E,半年不到现在翻了一倍多,至于现在这个估值是否合理,还是各位仁者见仁智者见智了,对比先声和之前2个物业股来说,个人觉得尚可接受。

添加图片描述

中签率预测

按目前的孖展情况,最终的冻资可能在1300E-1700E区间,超购550倍-730倍区间,最大回拨后,甲乙组各48850手,预计25W人申购,一手中签率5%左右,预计90手左右稳中一手;毕竟确定性没蚂蚁那么大,加上前几个乙组接连遇坑,且乙头门槛也稍高,预计这次上乙组的人不会特别多,乙头可能在5-6手左右。

个人策略

申购药明的资金11月2日回来,有可能可以赶上蚂蚁的现金认购,但大概率错过荣昌生物。最近大盘表现也不好,没什么太好标的的情况下,之前的资金都在站岗,个人计划30%-40%左右资金参与药明巨诺的申购,不占用现金,白嫖+稳中甲组+乙组申购,剩余资金留给后边的蚂蚁、荣昌。

【雪盈证券】渔夫开户专享最新优惠:点击下方链接开户:免费领取高级行情,入金2.3万港币,独家返渔夫180元人民币,送360港币礼包(100港币现金,2张50港币返佣卡,2张10美元返佣卡),入金交易后,共计3次抽奖。开户链接:开户入口。

免费获取更多打新技巧、打新工具,欢迎搜索我的公众号:新股渔夫,或搜索bugua1987加我好友吧!