携程复盘

近期行情太惨淡,小券商都有干不下去停止业务的了,比我们更难的就是券商。现在天天收到一堆券商五花八门的降费、降利息、各种羊毛福利的邮件,但大伙也都不为所动了。

照例先说下今天的暗盘新股---携程。

参与人数比之前预想的还要低,才6W多人,的确是冷冷清清,凄凄惨惨戚戚,参与的人也大部分都选择了现金一手。

见下图,当初预测的中签率尤其是乙头的拿货数算的还挺准,鸡肋上也可以有肉。

添加图片描述

分配上偏一手分配,暗盘一手赚500HKD,如敢上一个乙头的话,扣了全部的成本(利息+中签费)大约也能赚个1.2W,在这段里算是不错的收益了。

我是在最后一天晚上,美股开盘之后,看美股这边4连跌,决定打一些现金,中了几手,吃点小肉。参与的逻辑就是博一个超跌反弹,中长期的趋势并不看好,只做一次短线的博弈,预计首日出掉。二婚股看天吃饭,全拼运气,没太多可说的。

近期新股参与汇总

近期有几个美股,我也没写,没写的就是没打的。

涂鸦智能(US)---尽量申购(涨)

知乎(US)---放弃(破发)

怪兽充电(US)---放弃(破发)

图森(US)---放弃(破发)

TUGCU(US)---放弃(未上市)

百融---放弃(破发)

美佳音---放弃(涨)

盈汇---放弃(破发)

联易融---一半现金(涨)

携程---少量现金(涨)

兆科眼科---放弃/少量现金(未上市)

回头一看,发现成功率还是很高的,之前文章为证。现在的打新策略很简单,就是管住手,不确定的原来碰一碰,现在就不碰了。

短期内没太好的票,老老实实等着京东物流吧,当初东哥的京东健康也是在一波破发潮里,入市救场,带起来新一波打新行情,这次可能又得靠东哥了,港交所得给东哥加个鸡腿。并且巧的是京东健康来之前也有一个资质比较普通的B类票--德琪医药,表现也相当一般。

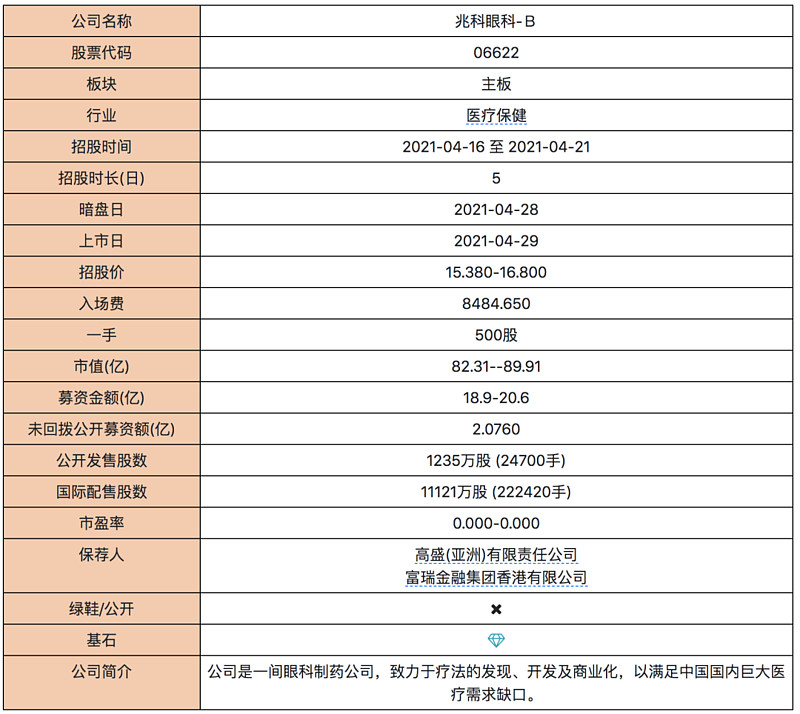

兆科眼科-B

添加图片描述

保荐人:高盛、富瑞,稳价人:高盛,高盛是老朋友了,富瑞稍微陌生点,之前参与过嘉和-B和康宁杰瑞-B,表现还不错。

回拨是一个标准的最高到50%的比例,看目前孖展,过百倍问题不大,也就是说绿鞋的效果一般,且高盛的护盘本来也不卖力,永远要记得药明巨诺。

基石方面引入8家机构,总占比21.54%,基石质量非常好,但比例太低,站台的意味比较强。从这个角度看,到时候国配的倍数可能也不会太高,机构们也都是偏保守的参与。

李氏大药厂是它的母公司,今天大跌了11%,目前市值30E出头,分拆子公司上市,接近母公司3倍市值了。

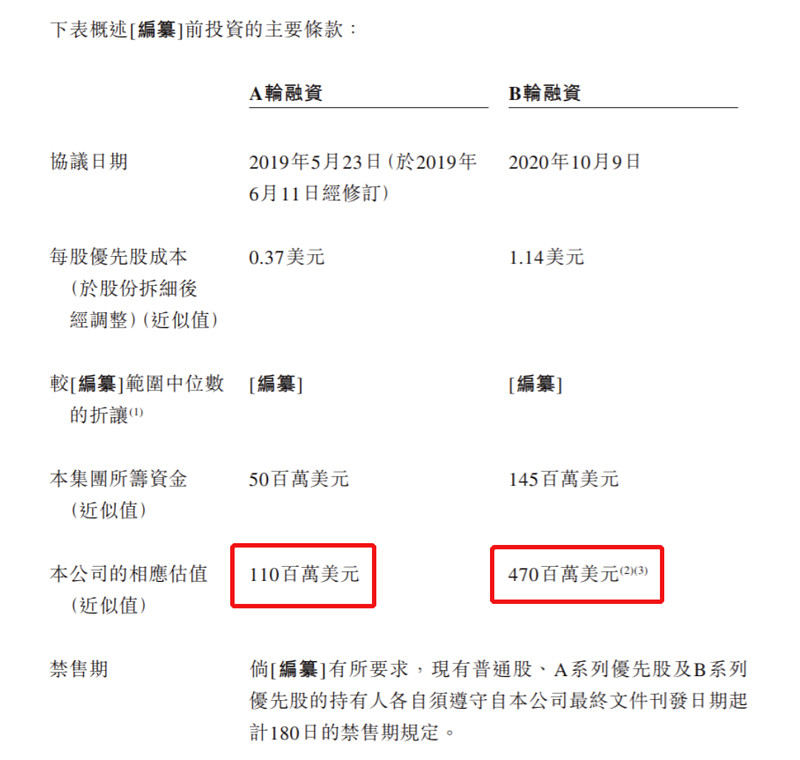

前期投资人大牌云集,不乏高瓴、奥博、GIC、爱尔、TGP等大咖坐镇。去年10月的最后一轮估值为36E港币,目前IPO中位数为86E,有180天禁售期。

添加图片描述

财务数据是2019和2020年巨亏1.22E、7.27E,但不用过于关注,因为这部分亏损是由于公司公允价值增加而导致的,并非实际亏损。再说都-B了,还看啥财务数据。

参与策略与中签率

基本情况就写这么多了,写太多也意义不大,反正也不会ALLIN。

-B类公司会否上涨甚至大涨,情绪至关重要,现在显然不具备欧康维视的翻倍情绪,医药股火热的时候,当时多少人为了这个眼药水而放弃了大牛思摩尔。

此外,由于财务数据没法看,最重要的参考因子就是研发的药物是否会在短期内上市并产生效益。而兆科眼科的管线虽然铺设很广,但真正有短期内上市潜力的只有一款治疗干眼症的药物,且这款药国内已有类似在售产品,对比竞品优势并不明显。可以说,金眼银牙,眼科是个好赛道,但短期内兆科算不上一位好选手。

基石参与力度也较小,认购比例太低,加分有限。

此外,兆科从去年十月到今天,6个月的时间,估值涨了138%,月均涨幅23%,这个幅度,比它高的-B类公司,只有德琪、云顶、药明巨诺、沛嘉。这4个里边,德琪很一般、药明破发,胜率不及-B去年的平均水准。

目前B类医药版块,整体也处在一个中期的回调阶段,并不能带来多少行业buffer。

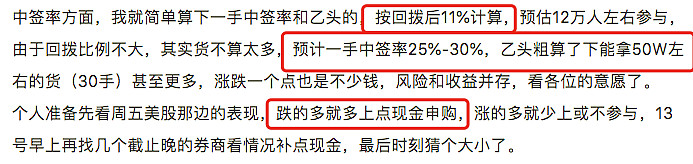

添加图片描述

今天从认购热度来看,市场也是相当的冷静,除了富途认购的多点,其余几个老牌券商都比较冷淡。最终冻资可能就是200多E的水平,申购人数在10W-15W人左右。一手中签率23%-30%,30手左右稳中一手,乙头获配比例不低,拿货可能拿到25W左右,这个涨跌幅度应该会大于携程,所以可能吃大肉,也可能挨大刀,自行控制风险吧。

个人决定先观望,看下周医药和大盘走势以及认购热度,再考虑上点现金,不融资了。真看好它,没准暗盘会有更好的拿货价呢。