夹在2个热点票中间,今天悄无声息地又来了一家代建公司---中原建业。我用剩下不多的钱打了点现金一手和白嫖套餐。

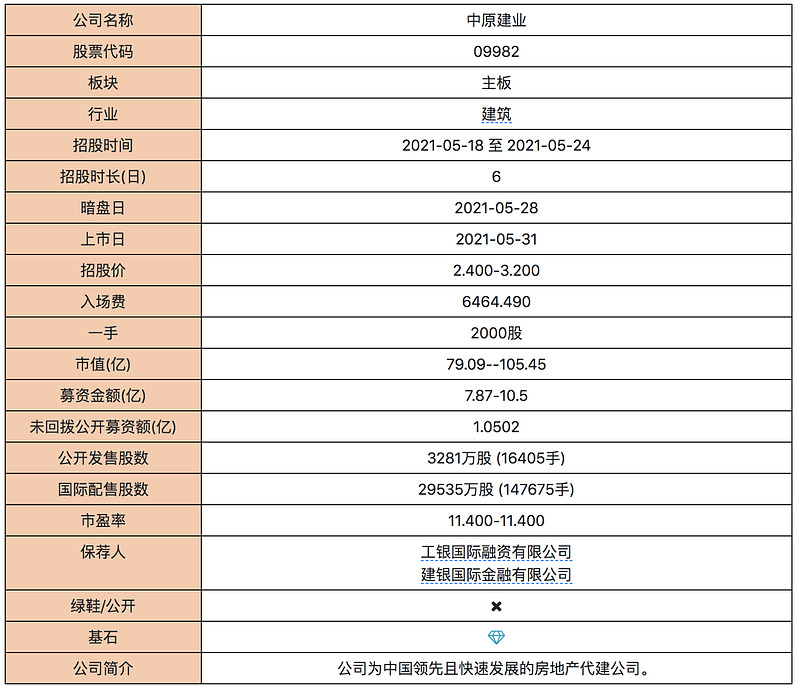

基本信息

添加图片描述

中原建业是以河南省为重心的物业房地产代建公司,业务覆盖河南省大多数县及县级以上城市。截至去年底,该公司206个在管项目中,共有193个项目位于河南省,总建筑面积约2420万平方米。

根据中指研究院的资料,预期河南省房地产商业代建市场的潜在规模将由2020年的约29.7百万平方米增至2025年的约62.8百万平方米,复合年增长率为16.2%。

2020年,中原建业的在管项目的已售总建筑面积约为5.7百万平方米,市场份额为29.2%,及2017年至2020年总合约销售金额的复合年增长率为71.5%,两者均在中国所有同行中排名第一。

保荐人工银和建银,稳价人法巴,银行系做保荐人普遍表现一般,历史上参与物业、地产类的IPO项目较多,比较意外的是找了个外资行做稳价人,法巴也是之前建业新生活的保荐人与稳价人,之前几次护盘表现一般般。

引入一家基石占比5%,值得一提的是,这个基石之前仅出现过一次,就是做为另一家代建公司,也是港股第一个上市代建公司--绿城管理控股做的基石。

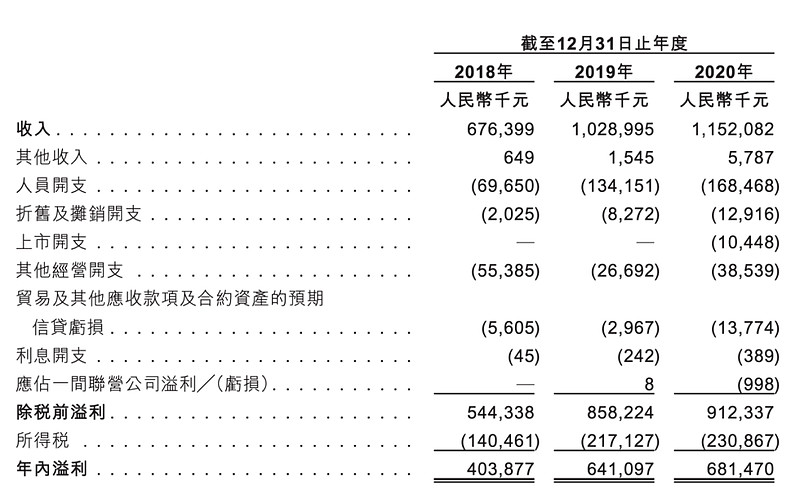

财务数据

添加图片描述

代建公司最大的亮点就是超高的毛利率、净利率,远高于大多数地产开发类公司。为何会有这么高的利润,招股书有介绍,简单来说:主要是轻资产的模式,加上中原建业主做商业代建毛利较高且扎根于河南省,形成规模化效应降低成本。

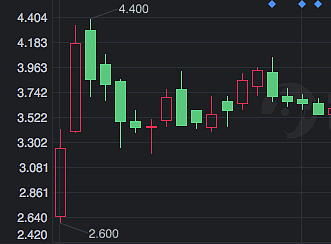

遥想去年绿城管理上市的时候,恰逢港股打新热潮,思摩尔、祖龙、欧康等好票纷至沓来,也就没什么精力去研究这个绿城管理,当初简单的看做是一家地产公司,并没去关注和参与,没想到的是上市后以2.5的发行价,暗盘收涨8%,首日收涨30%,一度冲击4.4的高位,加之很好中签,首日的乙头收益竟与思摩尔相当,实属大肉一枚。目前股价也稳定在19倍PE附近(13倍左右发行)。

添加图片描述

而对比绿城,建业营收不及绿城,但利润更高,所以虽发行的上限市值与绿城接近,均为百亿规模,但PE更低,9.67-12.9倍,取中位数11倍左右。这个票目前认购较冷,招股价上下限区间较大,如能像绿城一样,取中下价位定价(绿城最终定价2.5,招股价范围2.2-3),大概率会有一定收益。

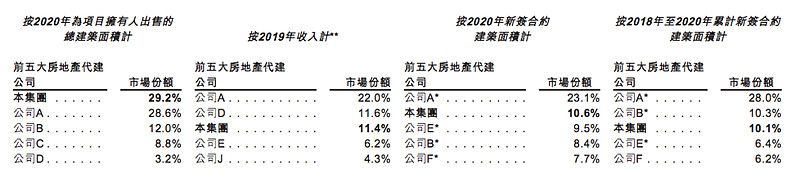

添加图片描述

按营收和合约面积算,建业大体是排在老二和老三的位置,老大就是表中的A公司--绿城管理,不过建业发展不错,2020年有逆袭之势。所以老大19倍,老二11倍,个人认为估值还比较合理。

不过这个票也有一个减分项,就是募资的10%部分,会优先留给持有建业地产的老股东,按90股建业地产可优先获配1股中原建业的比例。相当于国配的一部分货源可能会流入到散户手中,造成一定抛压。

中签率和个人策略

简单说下中签率,以第一天情况看,认购很冷,一方面是本身很多人不了解这个票,另外就是京东物流的把孖展都吸光了,其实越冷越好,越冷清,偏下限定价的几率越高,绿鞋效用也越大,相对也更容易中签。

按首日情况,不回拨的几率较大,甲乙组各8200手,货不多,一手中签率大概为20%左右,稳中和乙头就不算了,估计大多数人也就是一手党碰碰。个人白嫖+少量现金凑个热闹。

最后说一句,现在港股里边物业股越来越多,没上的大物业已经没有几家了,未来同样具备物业股优势的,高扩展、轻资产的代建公司可能会是下一个地产公司分拆上市的摇钱树版块,现在也仅有两家上市公司,潜力不小,后边可以持续关注这个版块。