和京东健康一样,东哥带着他第三家子公司京东物流,又一次在"乱世"中来了,不知这次能否力挽狂澜,再次掀起一波打新热潮。

后边还有个做隐形牙套的医疗公司--时代天使,也是相当不错的票,刚通过聆讯,有朋友问渔夫会否和京东物流冲突,这个我现在也说不准,但刚过聆讯一般2周后才会开始招股(京东物流是5.2过讯5.17招股),加之一般发行人都会避开热点,无数次的经验告诉我们,先来哪个就上哪个吧,不必等。所以我暂时不会考虑为时代天使预留多少资金了,时代天使如定价合理,应该会有较大涨幅,加之一般医疗股入场费较高,一手获利会很多,但很难中签。

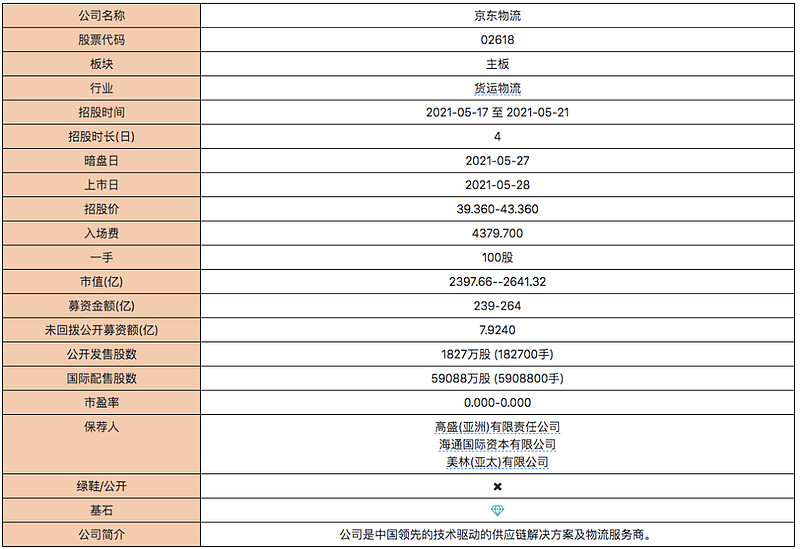

新股概况

添加图片描述

保荐人:高盛、海通、美林,稳价人:美林,美林作为稳价人的历史战绩还是不错的,加之这次只给公开最大9%的货源,散户这边抛压不大,15%的绿鞋理论上可以覆盖,破发概率较低。

添加图片描述

引入7家基石,基石成色不错,不少长线基金,连阿里的大股东软银都倒戈了,合购47%左右。现在有消息说第一天国配就已经满了,说明机构资金还非常认可的。

不过目前国配倍数也仅做参考,前一阵也是不少国配倍数很高的票,真跌起来,一起做韭菜。

财务数据

添加图片描述

京东物流是中国最大的一体化供应链物流服务商,2020年市场份额为2.7%。

财务数据显示:从2018到2020年,京东物流营收分别为379亿、498亿和734亿,其中2019年同比增长31.6%,2020年同比增长47.2%,而今年一季度增速为 64.1%,继续处于高速增长状态。

但在营收增长的同时,2020年的亏损净额也有扩大。京东物流于2018、2019及2020年产生的亏损净额分别为人民币28亿元,人民币22亿元及人民币40亿元。

不过,2020年京东物流虽亏损净额40亿元,刨除股份支付以及可转换可赎回优先股公允价值变动等非经营性亏损,当年实际盈利17.1亿。

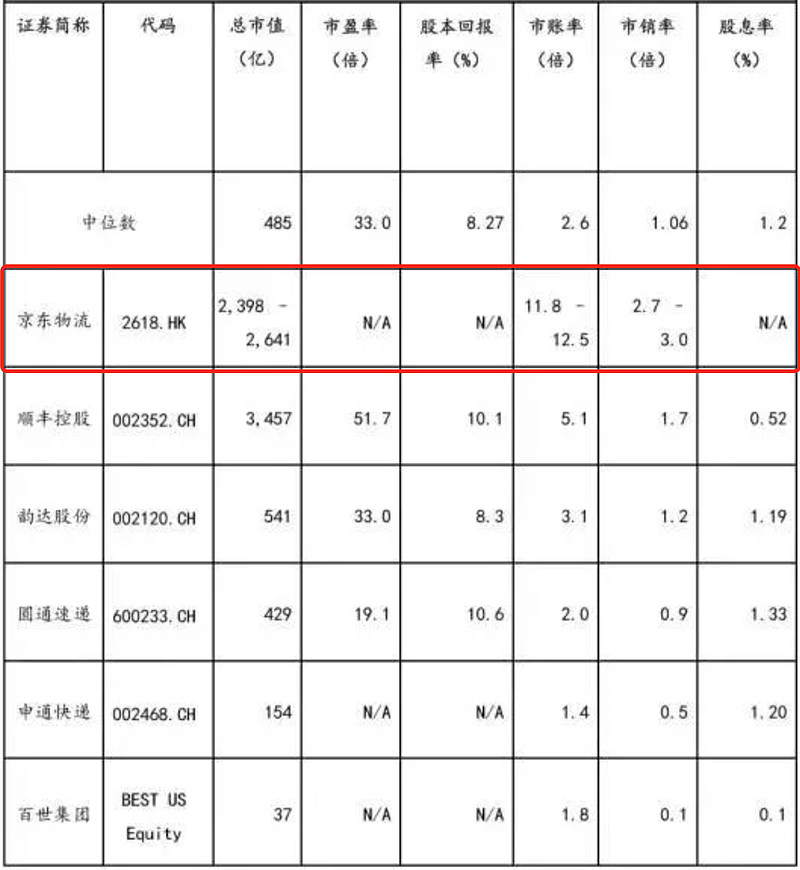

从估值角度比,无论对比PE、PS,相对于其他同类公司,京东的发行估值还是偏高的。

添加图片描述

京东物流从经营模式、用户体验、科技赋能等方面,较同类公司还是有一定优势,加之背靠京东这棵大树,理应获得一定估值溢价(实际上和顺丰模式区别还是很大的,这里不详细展开了)。上市后还有进入各种指数基金以及入港股通的利好,个人认为中短期内会有较好的表现。长期看如京东健康挑战阿里健康一样,超过顺丰的市值也并非不可能。并且随着京东物流的上市,甚至有可能带起其他物流股的股价。

中签率和个人策略

好了,就说这么多了,其实大伙对京东物流的理解很多都比我更深入,至于估值和上市后的表现就是仁者见仁的事情了。

中签率方面,刚开始很多人会觉得这个票很好中签,现金打打就能中很多,但实际上,这次由于券商的额度加量还减价,平常10倍变20倍,20变25-33倍,且利率也大大降低,做了一次孖展大促销。

从第一天看,效果还是很不错的,孖展数据首日就高达1100+亿,虽不及快手和诺辉,但已经好于医渡和京东健康了。加之货源比京东健康少了1/3,简单算一下也能明白,中签只会难于京东健康。中签难度大点,对新股表现或多或少算是利好,因为很多人都没中就会考虑去补些货,但最关键的还是上市后的表现,最好物流上市后可以像健康一样,一路小涨,让炒新的人也有的赚,这样才能带动一波健康的打新行情,而不是像某些票把散户都埋在暗盘里。

最大回拨到9%,甲乙组共计54.8W手(京健84W),目前看第一天热度,估计最后也得有90W人左右参与了,即使稍偏一手党,一手中签率预估20%-25%,稳中应该在100-200手区间,由于100-200中间没有过渡档位,考虑如偏一手党的话,可能会200手稳中一手,甲尾可能只有3-4手,比较赔,乙头货值在3W左右(7手左右)。

上边都是我瞎算的,仅供参考,但以此为蓝本,我们用30万本金,乙组33倍,甲组20倍,利率3%,现金申购成本0计算(比较常规了),乙头打和点15%中一手成本570左右,稳中甲组12%中一手成本490左右,所以无疑现金一手是最佳策略,即使用50手续费的现金一手,运气正常也优于融资。当然这是理想情况下,实际我没有那么多账户,所以只能去上乙头了。

个人是乙头+现金+中小甲的ALLIN策略(占比由高至低)。京东物流,我觉得风险最大的倒不是股票本身,而是这半个月大环境太不太平,只能祈祷这期间纳指别崩、中概股别崩、顺丰别崩、京东别崩,这样的话,有个20%收益我已知足。风险不小,收益也不高,毕竟现在也不是打新的好时期,我已降低预期,大伙也自己看着办吧,全现金打也挺不错的。