近期个人策略

最近大行情太差,懒得关注新股,有点消极怠工了,如果问我这阶段的新股策略,简单总结就2个不打:

这也不打,那也不打。

前天半夜,中概股又被美国的一条通告打穿:美国证券交易委员会发布最新公告称,已通过临时最终修正,以执行由美国会授权的《外国公司问责法案》对上市公司信息披露的要求。

这头姗姗来迟的灰犀牛,正好把知乎和B站撞个满怀。这个法案去年就有了,当时中概股也是被一顿猛锤,这次只是落地,短期影响不小,后续边走边看吧,个人觉得4月份会太平。

尽管之前对于B站的中签率预测基本都对,但也没什么意义了,过去预判这些是看看能中多少签,现在预判这些是看看能亏多少钱。暗盘一手巨亏1000,属于二上股比较大的单手亏损了。分配上,稍偏融资一些。

添加图片描述

添加图片描述

之前把能撤掉的知乎申购都撤掉了,不敢再报侥幸心理,赔本倒是次要,更担心的是大量抽飞后导致的仓位失控,如果给个大比例中签,赔一点也够喝上一壶的。

百融云创最终完全放弃没打。其他的小票这阶段也全没碰,等待回暖确认了再参与不迟,没必要冒着风险,非贪着那第一个肉股,后边的好股票还有很多。

连套路回拨的智欣也难逃破发命运,个人觉得是我们把保荐人想的太好了,实际上智欣就是国配没卖出去,公开足额了而导致的正常拨20%。

唯一犯了赌心的是哔哩哔哩,算是为信仰交了学费,暗盘走了几手,留着见证小破站成长吧。

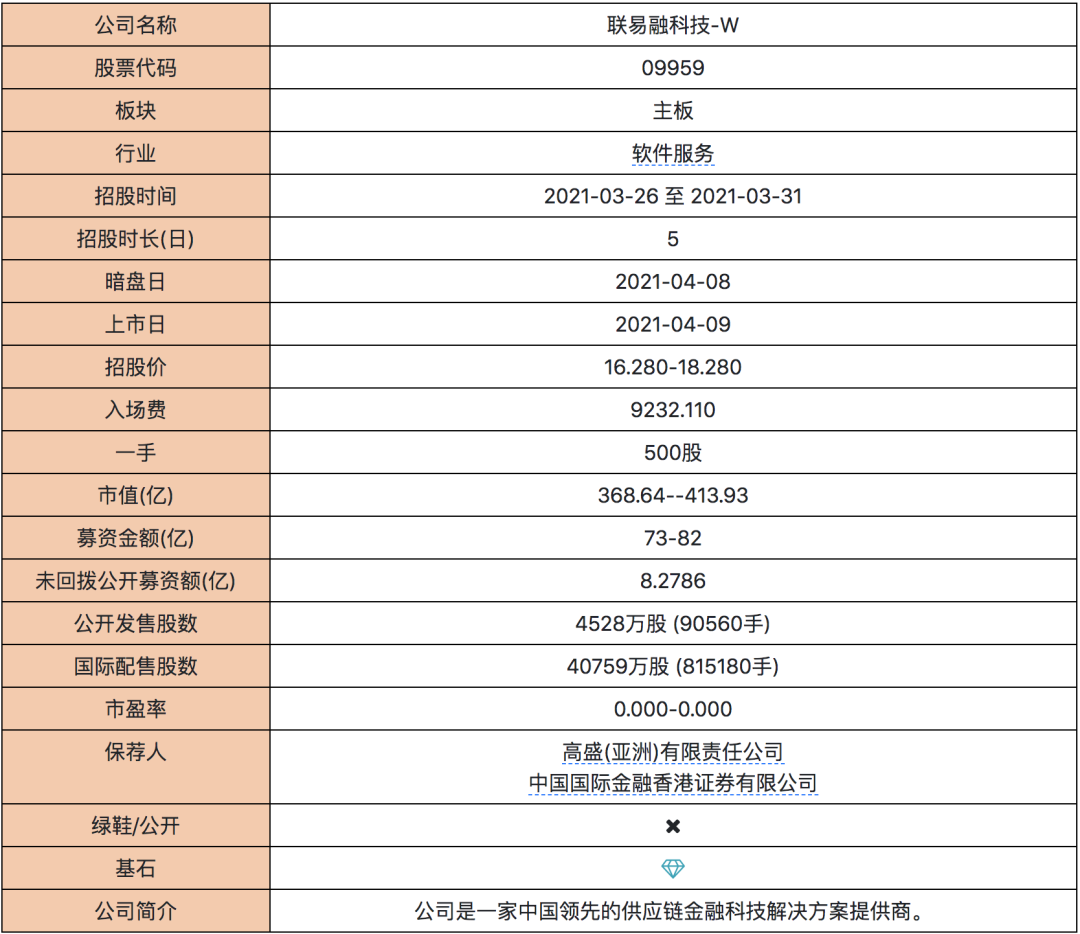

联易融基本信息

添加图片描述

添加图片描述

保荐人:中金+高盛,稳价人高盛。

骂归骂,但其实这俩保荐人2020年以后业绩还是很不错的。

高盛给予联易融估值介乎71亿至103亿美元(约554亿至803亿港元);

中金则予其估值约77亿至90亿美元(约600亿至702亿港元);

IPO估值上限413亿港币,貌似还给了水位,实际上参考朝云的表现,理解为王婆卖瓜就好。现在情绪极差,就算估值准确,也很难在首日兑现估值,那么就打新者而言,参考价值就不大了。心通发行时,投行给的参考估值很快就可以达到,是因为那时候情绪很好。

基石引入6家,共占比36%,基石包括富达和贝莱德这种头部机构。

招股书截取

联易融是一家中国领先的供应链金融科技解决方案提供商。提供的云原生解决方案可优化供应链交易的支付周期,实现供应链金融全工作流程的数字化。为核心企业和金融机构客户提供高效可靠的供应链金融科技解决方案,并提升整个供应链金融生态系统中的透明度和连通性。根据灼识咨询数据,在2020年处理的供应链金融交易金额达人民币1,638亿元,在中国供应链金融科技解决方案提供商中排名第一,市场份额为20.6%。

添加图片描述

添加图片描述

供应链金融科技解决方案市场有着巨大的机遇。通过以供应链中高资信的较大型企业(通常称为核心企业)为中心的解决方案,供应链金融帮助供应链上的企业以高效的方式改善营运资金状况和提高融资效率。越来越多的核心企业使用供应链金融作为其供应链体系内新的支付手段。根据灼识咨询数据,中国供应链金融的融资余额到2024 年底预计将达人民币40.3 万亿元,但需要全面的数字化转型来实现这一领域的增长潜力。传统的供应链金融模式由于交易流程的透明度低以及严重依赖人工流程而不能有效地验证相关交易真实性和管理风险。AI、区块链、大数据和云技术等新科技的出现,使供应链金融业务流程更加透明、高效、智能,改变了传统的运作方式。因此, 灼识咨询预计核心企业及金融机构用于供应链金融科技解决方案的总支出将从2019年的人民币434亿元增长到2024年的人民币1,642亿元,复合年增长率为30.5%。

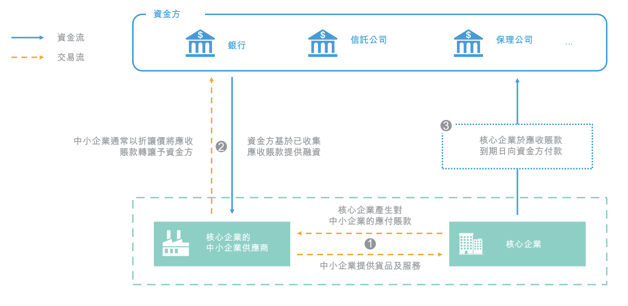

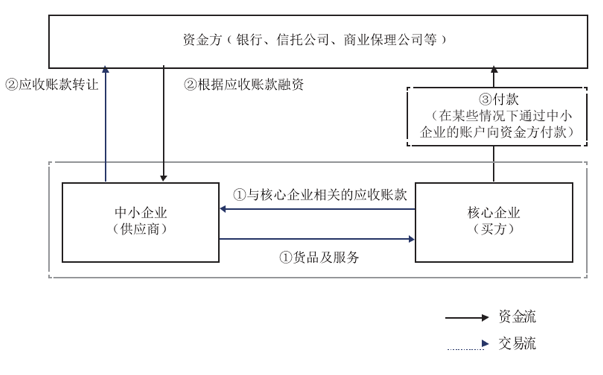

下图展示的是保理流程,是一种基于应收账款的典型供应链金融业务

添加图片描述

添加图片描述

业务和收入模型。主要收入模式为基于交易量收取科技解决方案的服务费用。SaaS模式为客户提供了较低的使用成本,使他们不必从头建设基础设施和技术架构,从而节省了高昂的前期成本和投入。

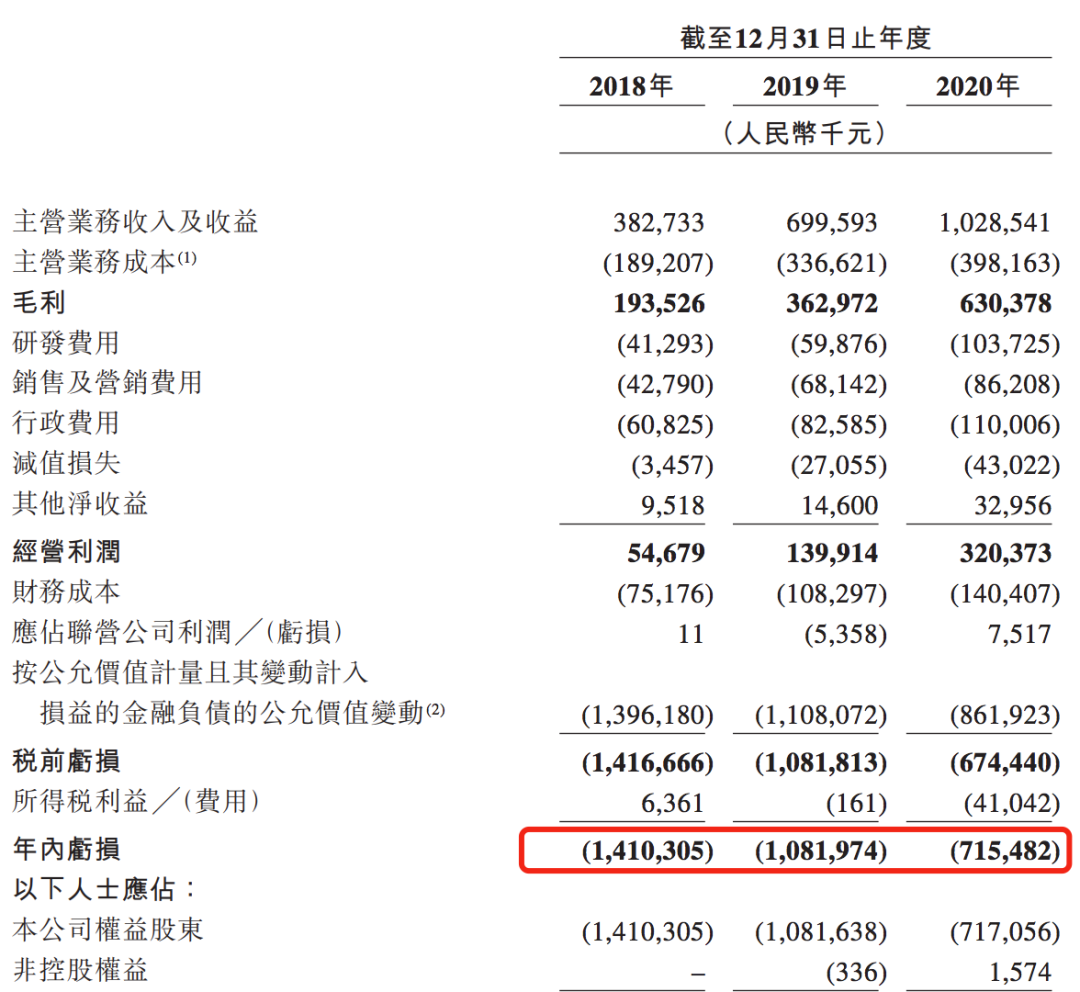

财务数据如下:

添加图片描述

添加图片描述

首次公开发售前投资:

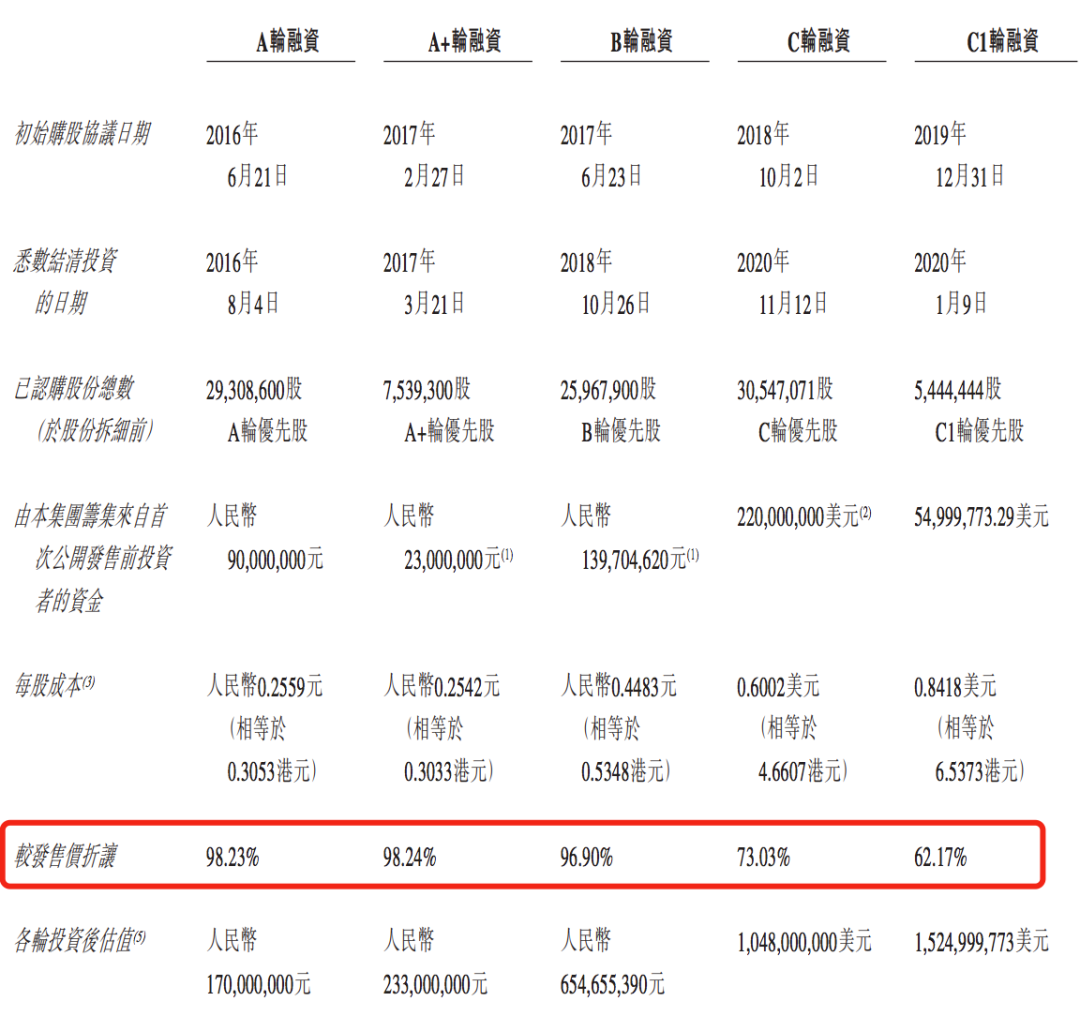

添加图片描述

添加图片描述

个人评价

1、说的比较高大上,又碰瓷了SaaS概念,但本质上是一个保理公司,金融概念的股票在港股究竟会受到多大认可比较怀疑。不过个人认为各方面还是比百融云强不少的。

2、收入增速不错,净利润为亏损状态,调整后近三年盈利分别为-1412.5万、3650.5万、1.92亿。如按2020年营收计算市销率上限为33倍,与明源云类似,低于医渡,但又远高于其他SaaS题材公司,个人认为不算便宜。

3、目前新股氛围很差,国际形势风云突变,美股那边天天上蹿下跳,谁也不清楚4月8号那天情况如何发展。

4、基石成分不错,但占比不算太高。前期股东背景也很好,又是一个腾讯概念股。之前的移卡后续成为大慢牛股,但暗盘和首日表现一般,很多人并没赚到钱。

5、稳价人不太靠谱,最大回拨后给公开28%货源,不用太指望绿鞋了。

6、近期少见的“头婚”股,且市值较大,但又没有类似于京东健康、阿里巴巴那么能打可以扭转颓势,如上市时情绪很差也可能被闷杀。

中签率及个人策略

募资额比较大,货不少,超购60倍就触及最大回拨,最大回拨后,分给甲乙组共计25.3W手货。估计30W人参与,一手中签率25%左右,30-40手左右稳1,乙头10手左右。

个人不准备上乙组了,0成本现金+白嫖打一打比较好,因为一手中签率也不算低了,佛系参与。

如不确认,不妨找一些截止日到最后一天的券商,待百融云暗盘结束后,再最后时刻考虑补一些现金申购吧。

添加图片描述

添加图片描述

最后送各位一句名人名言:

3月份很惨,4月份一定会好转,一起等待春天到来吧。

--- 本多终胜